.png)

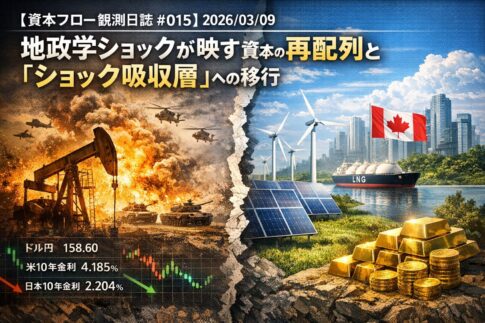

1. 資本フロー・スナップショット(午前10時50分)

・ドル円:159.44

・米10年金利:4.263%

・日本10年金利:2.244%

・日経平均:53,547

・WTI原油先物:98.57

一言総括:資本は単純な全面リスクオフではなく、「有事のドル買い」と「原油高起点のインフレ再評価」を軸に、防御的な再配分へ傾いている。

2. 今日の相場の結論(マクロの文脈)

昨日まで市場のどこかに残っていた前提は、「中東情勢の緊張は強いが、相場としては押し目買いが優勢で、有事はやがてノイズ化する」というものでした。実際、日本株には期末の配当再投資や自律反発狙いの買いが入り、下値では押し目買いが支える構図が意識されていました。

しかし、今日その前提は一段階崩れています。理由は明快です。中東有事が単なる地政学ニュースではなく、原油高を通じて各国中銀の政策判断そのものを縛り始めたからです。つまり市場は、戦況そのものよりも、その結果として起きる「供給ショックの長期化」と「金融政策の自由度低下」に反応しています。

トランプ大統領がホルムズ海峡の安全確保を名目に日本や中国、欧州各国へ艦艇派遣を求めたことは、外交・軍事の文脈であると同時に、エネルギー輸送路の安全がもはや市場の中核リスクであることを可視化しました。日本政府が備蓄放出や調達多様化を急ぐのも、目先のガソリン価格対策ではなく、「資源を安く買える世界」そのものが揺らいでいるという認識の表れです。

今日の相場の本丸はここです。

有事の激化ではなく、有事が中銀の反応関数を変えたこと。

これにより、為替・金利・株式のすべてで、昨日までの「押し目買い中心」の見方が再計算を迫られています。

3. 為替(FX)市場の構造分析(金利差とリスクセンチメント)

為替市場では、まず日米の政策スタンス差が改めて意識されています。米10年金利は4.263%、日本10年金利は2.244%。一見すると日本の金利も十分高いように見えますが、市場が見ているのは絶対水準ではなく、「次にどちらが動けるか」です。

足元では、FRBは原油高によるインフレ再燃を前に、利下げにさらに慎重にならざるを得ないとの見方が強まっています。一方、日銀は円安や物価高を警戒しつつも、原油高が景気を下押しする可能性も無視できず、利上げを急ぎにくい。米国は動かないことでドル高、日本は動けないことで円安。この非対称性が、いまのドル円を支える構造です。

さらに今回は、通常の金利差だけでは説明しきれません。中東情勢の緊迫化は、ドルに「高金利通貨」としてだけでなく、有事の避難通貨としての需要も与えています。しかも、米国はエネルギー面で日欧より耐性が高い。つまりドルは、金利・安全性・資源耐性という三つの支柱を同時に持っている状態です。

もっとも、東京時間には片山財務相の発言を受け、円は159円台前半で下げ渋る場面がありました。ただし、これは円が本格的に買い直されているというより、為替介入への警戒が投機的な円売りの速度を抑えていると見るべきでしょう。輸入企業の実需によるドル買いはなお重く、原油の高止まりも円の構造的な重荷です。

したがって、足元の円反発はトレンド転換ではなく、あくまで「急ぎすぎた円売り」へのブレーキにとどまります。

日本株への示唆もここから明確になります。今回の円安は、単純な輸出追い風型ではありません。交易条件悪化を伴う円安であるため、輸出企業の採算改善だけを見て楽観するのは危うい。輸入コスト増による内需圧迫が並走しており、株式市場でも「円安メリット」と「コスト増デメリット」の二重評価が必要です。

4. 株式セクター資金移動の整理(昨日と今日のギャップ)

【昨日まで織り込んでいた前提】

昨日まで強かった前提は、以下の三つに整理できます。

第一に、急落していた主力大型株、とりわけ半導体・AI関連には自律反発余地があること。

第二に、3月期末の配当取りや再投資需要が需給面で支えになること。

第三に、有事があっても、結局は日本株全体に押し目買いが入るという期待です。

この前提のもとでは、指数が弱くても主力の一角には資金が戻りやすく、「全面安」にはなりにくい地合いが意識されていました。

【今日のマクロ事象を受けた変化】

しかし今日からは、資金の見方が少し変わります。ポイントは、指数が崩れるかどうかではなく、指数の中身がどう入れ替わるかです。

まず受け皿になりやすいのは、原油高や円安の局面でも相対的に収益を守りやすい領域です。具体的には、生活必需品、ディフェンシブ消費、通信、インフラ、資源・エネルギー周辺、そして経済安全保障の流れに沿う防衛・素材・供給網再編関連です。南鳥島レアアース開発や経済安保推進法改正の話題は、単なる政策ニュースではなく、「国益に沿う供給確保」が資本市場で再評価される土壌をつくります。

一方で、逆風になりやすいのは、燃料高と輸入コスト増の影響を直接受けやすい内需セクター、価格転嫁力の弱い消費関連、物流・コスト負担の大きいサービス業などです。

そして重要なのは、半導体やAI関連のような主力グロース株の扱いです。ここは単純に「弱い」で片づけるべきではありません。むしろ、押し目買いの受け皿として資金が入る一方、金利上昇には弱いという二面性があります。つまり今日の市場は、

「ディフェンシブだから安心」

「グロースだから危険」

という単純な話ではありません。

指数を支える役割を持つ主力株と、金利上昇に脆いバリュエーションの矛盾が同時に存在する。ここが今日のセクター戦略の難しさであり、面白さでもあります。

5. 前提が崩れる条件(撤退・リスク管理シナリオ)

今日のシナリオが逆回転する条件は三つあります。

第一に、原油相場の再加速です。アジア時間から欧米時間にかけてWTIが再び強含み、供給不安が一段と織り込まれれば、円安・金利高・内需逆風の圧力がもう一段強まる可能性があります。

第二に、FOMCやECBが市場想定以上にタカ派へ傾くことです。市場はすでに利下げ見送りや利上げ観測を一部織り込み始めていますが、これを中銀自身が追認すれば、ドル高と金利上昇の再加速が起こり得ます。

第三に、逆方向のリスクとして、円安進行のスピードが政策当局の許容を超えることです。160円近辺は単なる数字以上に、当局の警戒感が高まりやすい水準です。相場は水準そのものよりも「短時間でどこまで動いたか」に反応します。為替が急反転する場合、株式のセクター配分も巻き戻しが起きやすくなります。

6. 今日の立ち回り(個人投資家への示唆)

今日確認すべき指標は、まず原油価格が高止まりで済むのか、再び上へ走るのか。次に、米10年金利が4.2%台を保つのか、それともさらに上を試すのか。そして、ドル円が159円台後半へ再加速するのか、それとも介入警戒で頭を抑えられるのかの三点です。

中長期の投資家にとって大切なのは、短期的な値動きの派手さではありません。今日の相場で見るべきは、「どの資産が上がったか」ではなく、「どの条件で資本が逃げ、どの条件で戻るか」です。

歓声の大きい材料に反応するより、資本の逃げ道と受け皿を見極めるほうが、結局はブレません。相場はいつも、見出しより条件で動きます。

7. 編集後記

WBC準々決勝、侍ジャパンは完全アウェーのマイアミでベネズエラに惜敗しました。スタジアムの9割を埋め尽くす相手ファンの熱狂は、論理や戦術を容易く飲み込む圧倒的な「マクロのうねり」そのものでした。

現在の金融市場もまた、地政学とインフレという巨大なアウェー環境の中で、抗いがたいノイズに包まれています。しかし、敗戦の直後、今大会不調に苦しんだ近藤健介選手が最後まで気丈に笑顔を見せていた姿が印象的でした。

市場という理不尽なマクロ環境(スタジアムの熱狂)を、私たち個人(ミクロの選手)がコントロールすることはできません。しかし、打席での自身のスタンスや、規律を守り抜く姿勢だけは完全に自らの統制下に置くことができます。荒れ狂う資本フローの中でこそ、己の投資哲学という軸をブラさず、静かに打席に立ち続けること。それこそが、長期的な果実を手にするための唯一の作法なのだと思います。

-485x323.jpg)

コメントを残す