今週も一週間、市場の観察お疲れ様でした。世界的な地政学の変動と、国内における新たな政策の胎動が交差する中、市場は大きな構造転換の真っ只中にあるように見受けられます。日々のノイズから一歩引き、中長期的な視点で今週の出来事を整理していきましょう。

① 今週の資本フロー総括

- ドル円:153円台→155円台へ。金利差の惰性というより、**国家単位の資本移動(対米投融資)**と地政学リスクが“円の需給”に混ざり始めた週。

- 米10年金利:4%台前半で高止まり。米景気の強さに加え、政策の不確実性が「リスクプレミアム」を残した印象。

- 日本10年金利:2.1%台が定着。ゼロ金利の記憶が薄れ、財政・インフレ・安全保障投資が“金利の新常態”として織り込まれつつある。

- 日経平均:高値圏を維持。金利上昇を嫌気するより、企業の稼ぐ力(利益・資本効率)と国策投資を同時に評価する資金が優勢。

一文総括:今週、資本は「金利差」だけでなく“国家の意思(産業政策・安全保障)”を手がかりに、日本資産を再評価する方向へ傾いた。

② 今週“深まった構造”

今週のニュースフローから見えてくるのは、新しさというよりも、水面下で進行していた大きなうねりの「深まり」です。以下の2軸で整理できると考えられます。

1. 安全保障の日常化と国家主導投資の融合 国家情報局の創設やスパイ防止法の議論、そして対内直接投資を審査する「日本版CFIUS」の構想など、平時と有事の境界線が極めて曖昧になっています。また、双日によるレアアース調達の多角化や、次世代原発への大規模な対米投資が示すように、「効率・コスト最優先」から「供給網の強靭性・戦略的自律性」へと、資本の投下先が明確に変化しています。国家がリスクをとり、民間資本を誘導する修正資本主義的なアプローチが定着しつつあるようです。

2. 財政信認と金利が共存する新たな時間軸 高市新政権による「責任ある積極財政」の表明や、消費税ゼロ税率の提示など、財政拡張の方向性が示されました。本来であれば「悪い金利上昇」を招きかねない局面ですが、市場はこれを「デフレからの完全脱却」や「規律ある成長投資」と好意的に解釈している節があります。企業も四半期ごとの目先の利益から、10年単位での資本効率(ROE)改善へと時間軸を伸ばしており、この「時間軸の延長」が現在の株価水準を支える構造的な要因となっていると考えられます。

③ 3つの未来シナリオ

現在の構造変化を踏まえ、中長期的なポートフォリオのストレス耐性を測るためのシナリオです。

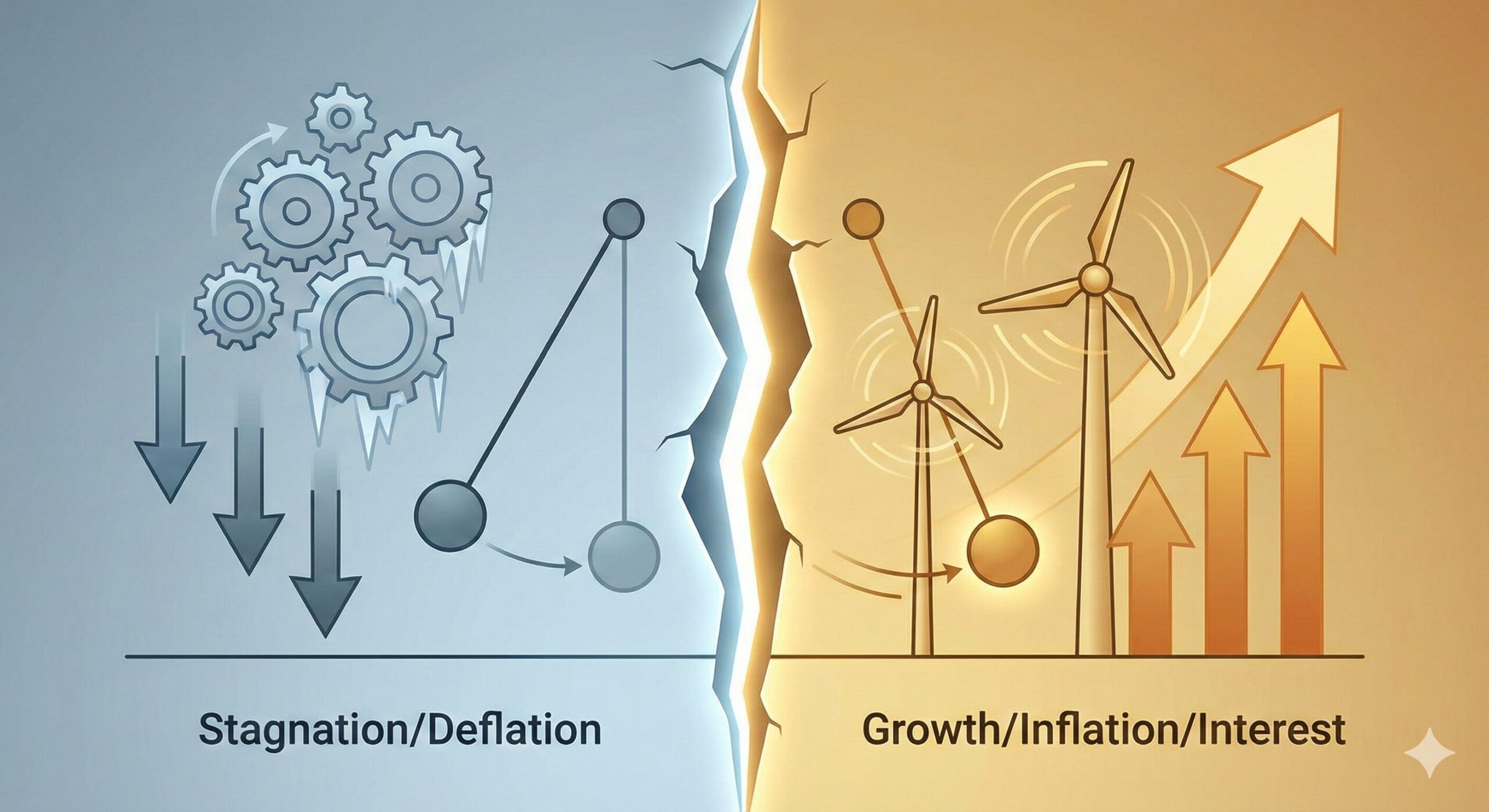

- Base(最も現実的)

- 展開: 官民協調による重点投資(防衛・半導体・インフラなど)が継続し、緩やかなインフレと金利上昇が定着する。

- トリガー条件: 政府の成長投資が計画通り執行され、かつ企業の資本効率改善が持続すること。米国経済がソフトランディングに向かうこと。

- Bull(上振れ)

- 展開: 大規模な対米投資を足がかりに、日本企業が次世代エネルギーやAI領域で不可欠なポジションを確立。海外からの長期資金が継続的に流入し、日本株全体が構造的に再評価される。

- トリガー条件: インテリジェンス体制の強化やコーポレートガバナンス改革が海外機関投資家に高く評価されること。米国の関税政策などの不確実性が後退すること。

- Bear(下振れ)

- 展開: 積極財政に対する市場の信認が揺らぎ、国債の売り越しによる急激な金利上昇(悪い金利上昇)が発生。輸入コスト増が家計と企業を圧迫し、スタグフレーション的な環境に陥る。

- トリガー条件: 財政規律を逸脱した無秩序な支出拡大、または中東情勢などの地政学リスク急拡大による資源価格の突発的な高騰。

④ 投資テーマの整理(中長期のみ)

これらの構造変化を踏まえ、中長期の方向性を整理します。

- 通貨構造(円の需給・金利差・国家戦略) 現在の円安は単なる「日本の弱さ」だけでは説明がつきません。エネルギー確保や巨額の対外投資に伴う「資本流出」という国家戦略の側面も含まれています。長期的には、これらの投資から得られる配当や利息といった「富の還流」がどのように円の需給に影響を与えるかを観察していく必要がありそうです。

- 金利環境(インフレ・財政評価) 「金利のある世界」が常態化する中、キャッシュをそのまま置いておくことの機会損失が意識されやすくなります。インフレ耐性を持つ実物資産や、金利上昇以上の資本収益率(ROE)を継続的に叩き出せる企業への選別が、より一層進む環境と言えるでしょう。

- セクター方向性(資源、防衛、インフラ、半導体など) 安全保障が「イベント」から「日常」へと変わる中、防衛関連、サイバーセキュリティ、資源確保、次世代エネルギーインフラといった領域は、国家の支援(国策)を受けやすい戦略的分野として、中長期的な底堅さを持つ可能性があります。

⑤ 来週の観測ポイント

構造変化の兆しを捉えるため、来週は以下の3点に注目しておきたいと考えています。

- 政策イベントと財政規律のシグナル 新政権の施政方針に対する市場の消化が進む中、国会審議などを通じて「積極財政と規律のバランス」がどのように評価されるか。日本国債の入札状況などから市場の信認度合いを測ります。

- 地政学リスクと米国の通商政策 米連邦最高裁によるトランプ政権の関税無効化判決を受け、米国の通商戦略がどう変化するか。また、中東情勢の緊張が原油価格やインフレ期待に与える影響を注視します。

- 日米金利差と為替の連動性の変化 米国の主要な経済・インフレ指標の発表を受けた際、ドル円が単なる金利差だけで動くのか、あるいは他のリスクプレミアム(地政学要因など)を織り込んで非連続な動きを見せるかを確認します。

⑥ 私のスタンス

日々のニュースを見ていると、どうしても明日の株価や為替の動きを当てたくなるものです。しかし、今回のような「国家の復権」や「デフレマインドの剥落」といったパラダイムシフトの最中においては、短期的な予測よりも、複数のシナリオに耐えうる「備え」を固めることの方が遥かに重要だと考えています。

ノイズに過剰反応せず、資本効率や安全保障といった太い「構造」に根ざした観測を積み上げていく姿勢を大切にしたいですね。

今後も、点と点をつなぎ合わせ、皆様とともに中長期的な視座を養うための「地政学×投資レポート」を継続してお届けしてまいります。

コメントを残す