.png)

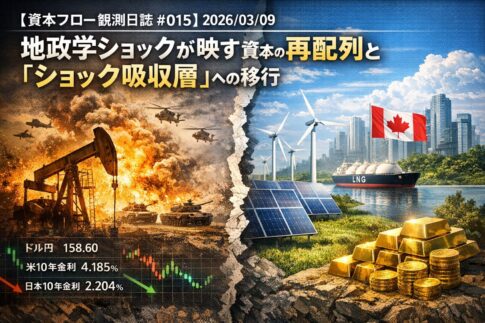

■ 1. 資本フロー・スナップショット(午前10時30分時点)

- ドル円:159.11

- 米10年金利:4.251%

- 日本10年金利:2.207%

- 日経平均:54,055

- WTI原油先物:95.97ドル

【一言総括】終わりの見えない地政学リスクとインフレ再燃懸念により、資本は明確にリスクオフへ傾斜。有事のドル買いと供給制約への警戒が市場を支配している。

■ 2. 今日の相場の結論(マクロの文脈)

本日の市場を支配している最大のテーマは、「ディスインフレ(インフレ鎮静化)シナリオの終焉と、地政学的なパワーバランスの変容」です。

IEA(国際エネルギー機関)による過去最大規模の石油備蓄協調放出は、あくまで対症療法に過ぎません。イランが原油価格を人質に徹底抗戦の構えを見せる中、市場が恐れているのは「出口戦略なき紛争の長期化」です。さらに、この中東の混乱は単独の事象に留まらず、ウクライナ和平協議の停滞を招き、ロシアの交渉力を相対的に高めるという地政学的な歪みを生み出しています。

加えて、米国ではトランプ政権による全方位的な関税リスク(通商法122条)が再浮上し、グローバルなサプライチェーンの分断が現実味を帯びています。これらのマクロ事象が重なり、市場はこれまで拠り所としてきた「中央銀行の緩やかな利下げによるソフトランディング」というシナリオを完全に手放し、構造的なインフレと低成長の織り込みへと急速に舵を切っています。

■ 3. 為替(FX)市場の構造分析(金利差とリスクセンチメント)

為替市場では、複合的な要因が「有事のドル買い」を加速させており、これが日本経済に対する強烈な逆風として作用し始めています。

- 金利差とリスクセンチメントの視点: 原油価格の再高騰は米国のインフレ懸念を呼び覚まし、米長期金利は4.25%台へと上昇。利下げ観測の後退が日米金利差の拡大を意識させ、円安・ドル高のファンダメンタルズを強固にしています。同時に、中東の輸送要衝が機能不全に陥るリスクから、資本は最も流動性の高い安全資産であるドルへと逃避しており、ユーロに対してもドル買いが優勢です。

- 日本株への示唆(ダブルパンチの構図): 現在の159円台という為替水準は、もはや輸出企業の単なる追い風ではありません。資源高と円安が同時に進行することで、原油、LNG、肥料原料などの「輸入コストの急騰」が加速度的に増幅されています。

内需を圧迫する悪性のコストプッシュ型インフレの連鎖として、相場全体を重く押さえつけるエンジンとなっています。

■ 4. 株式セクター資金移動の整理(昨日と今日のギャップ)

第2項のマクロ構造の変化と、第3項の「資源高×円安のダブルパンチ」を受け、株式市場の資金は成長期待からディフェンスへと明確に移動しています。

昨日まで織り込んでいた前提: 市場はこれまで、インフレ鎮静化と緩やかな景気回復、あるいはAI・半導体を中心としたグローステーマへの資金流入を前提(強かったセクター)としていました。

今日のマクロ事象を受けた変化: 本日は「何が上がるか」ではなく「どこなら資本を守れるか」に焦点が移っています。

・【今日逆風になるセクター】:原油高とナフサ調達難に直面する「石油化学」や、燃料高と運航混乱の板挟みとなる「航空・旅行」からは明確に資金が流出しています。これらは159円の円安によるコスト増を価格転嫁しづらい脆弱性を突かれています。また、通商リスク再燃により、「自動車」や「精密機器」など対米輸出依存の高い大型株にも制度的な不透明感がのしかかっています。

・【今日受け皿になるセクター】:逃避した資本は、エネルギー安全保障のど真ん中へと向かっています。資源開発や電力に加え、原発・核融合、石炭回帰や蓄電池といった「燃料転換関連」のテーマ、そして防衛関連が相対的な強さを維持しています。

■ 5. 前提が崩れる条件(撤退・リスク管理シナリオ)

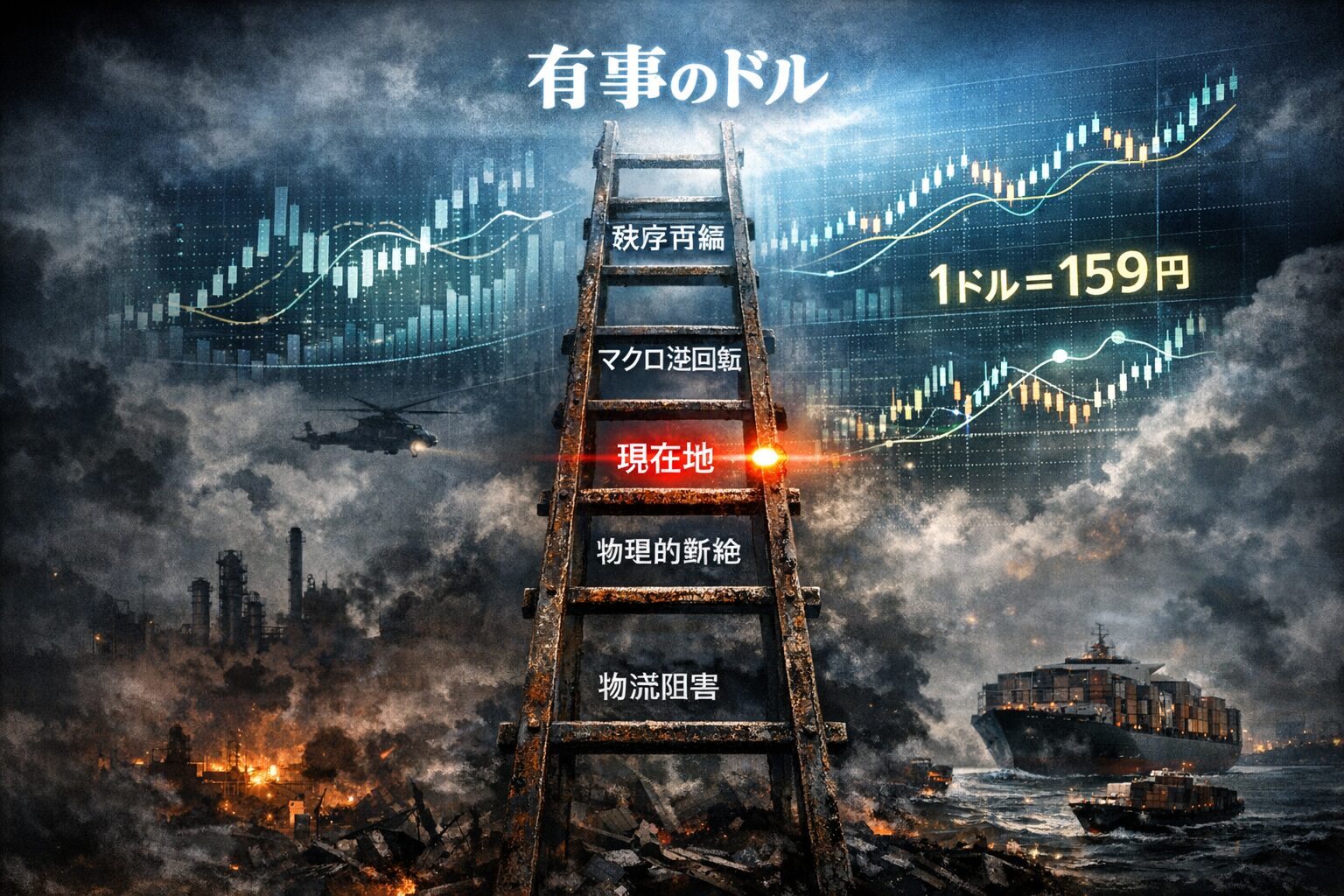

今日提示したシナリオがいつまで有効かを見極めるため、地政学リスクがどの段階まで悪化しているかを示す「エスカレーション・ラダー(事態悪化の階梯)」と、直近の「政治的カタリスト(相場を動かすきっかけ)」をリスク管理の基準とします。

- Phase 1(現在地):局地的な物流阻害と「警戒プレミアム」の段階

- 起きる事象: タンカー拿捕や迂回ルート(喜望峰経由)の増加による、海上運賃・保険料の高騰。

- 市場の動き: 原油先物(WTI)は80〜90ドル台で推移。実際の供給減より心理的な警戒が先行し、防衛や資源開発などエネルギー関連へ局所的に資金が逃避する段階。

- Phase 2:物理的な供給断絶と「実体インフレ」の段階

- 起きる事象: ホルムズ海峡の完全封鎖や、主要産油国のインフラへの直接攻撃の現実化。

- 市場の動き: WTI原油が100ドルを明確に突破。ナフサ調達難による国内石化プラントの停止や、航空燃料高騰による減便など、製造業・運輸業のサプライチェーンが物理的に崩壊し始める段階。

- Phase 3:マクロ政策の逆回転と「スタグフレーション」の段階

- 起きる事象: エネルギー価格の暴騰がCPI(消費者物価指数)に波及。インフレ再燃により米FRBが利下げシナリオを放棄し、「利上げ再開」に踏み切る。

- 市場の動き: 米長期金利の急騰でドル円は160円の防衛線を突破。「金利高×業績悪化」を嫌気し、ほぼすべての株式セクターから資金が抜け、短期国債や現金へ逃避する全面安の段階。

- Phase 4:地政学秩序の再編と「構造的シフト」の段階

- 起きる事象: 中東へのエネルギー依存リスクが「一時的な危機」から「恒久的な前提」へ変化。エネルギー調達のブロック化(分断)が完了する。

- 市場の動き: 過去のESG投資が巻き戻され、国家の生存を懸けた「原発再稼働」「核融合」「自国・同盟国での供給網構築(フレンドショアリング)」へ、数十年単位の巨額の資本が集中する段階。

現在の市場は「Phase 1の終盤」で神経質になっています。この前提が大きく動く撤退・逆回転の条件は以下の通りです。

【ラダーを下る条件】:多国籍間の合意等で実物流の懸念が後退した場合、エネルギー関連に逃避していた資金は一気に巻き戻されます。

【最大の政治的カタリスト】:来週19日に予定されている高市総理の訪米です。トランプ政権の15%関税に対し、日本側が「防衛費増額」や「次世代原発への投資」を交渉カードとして例外措置を勝ち取ることができれば、現在売り込まれている大型輸出株への極端な悲観論は急速に巻き戻される可能性があります。このタイムラインは厳重に警戒すべきです。

■ 6. 今日の立ち回り(個人投資家への示唆)

・確認すべき指標:

・中長期のスタンス: 日々のノイズに振り回されず、「市場は今、ラダー(悪化の階梯)の何段目にいるのか」を俯瞰することが重要です。短期的な値頃感からの押し目買いは推奨されません。自らのポートフォリオが「コスト増」と「来週の通商リスク」に対してどの程度脆弱かを点検し、防御力を高める視点を持つことが肝要です。

■ 7. 編集後記

今月から日本郵便が企業向けに新しい郵便番号「デジタルアドレス」の発行を始めました。これは従来の「○丁目○番地」といった住所表記の揺れを排除し、最終的には緯度と経度に基づいた7桁の英数字で空間を正確に特定する試みです。

古来、人間は土地に名前を与え、川の形や建物の記憶を頼りに「場所」を共有してきました。歴史的な建造物や街並みの来歴を紐解くと、そこには人々の営みが長年蓄積された「物語としての住所」が存在します。しかし、複雑化し、人手不足が極まる現代の物流インフラにおいて、曖昧な物語や表記の揺れは非効率の温床となります。いま求められているのは、絶対的な座標という「データ」です。

翻って現在の金融市場も、漠然とした「地政学リスク」という物語(ナラティブ)だけで相場を語るフェーズは終わりました。事態悪化の階梯(エスカレーション・ラダー)のどの「座標」に現在の危機が位置しているのか。冷徹にデータで現在地を特定する視座が求められています。The Kyo Timesでは、これからも資本の正しい座標を観測し続けます。

コメントを残す