.png)

① 視座の現在地――なぜ今、この地図を開いたのか

日々の市場では、政策金利の思惑や為替のフリクションといった、マクロ経済の波が絶えず言語化されています。投資家はしばしば、その抽象化された理論や、美しいチャートの軌跡に目を奪われます。ですが、経済安全保障の重要性が増し、インフレと資源制約が同時に意識される現在、地政学的な緊張が最後に行き着く先は、常に「物理的なモノと資源の奪い合い」という泥臭い現実です。

金利や為替といった金融のレイヤーの下には、実体経済を支える重厚な物理的インフラが横たわっています。マクロの理論だけでは、そこにある生々しい力関係までは見えてきません。

とくに非鉄金属のような業界は、その典型でした。

正直に言えば、私は以前までこのセクターをやや雑に見ていたところがあります。

景気敏感、資源高メリット、EV関連。そうしたラベルで大枠を掴んだ気になっていました。

しかし、足元の円安や資源制約の局面を前にすると、その理解ではあまりに粗い。

なぜ同じ非鉄でも、受ける恩恵と打撃がここまで違うのか。

その理由を、業界の内側から捉え直す必要がありました。

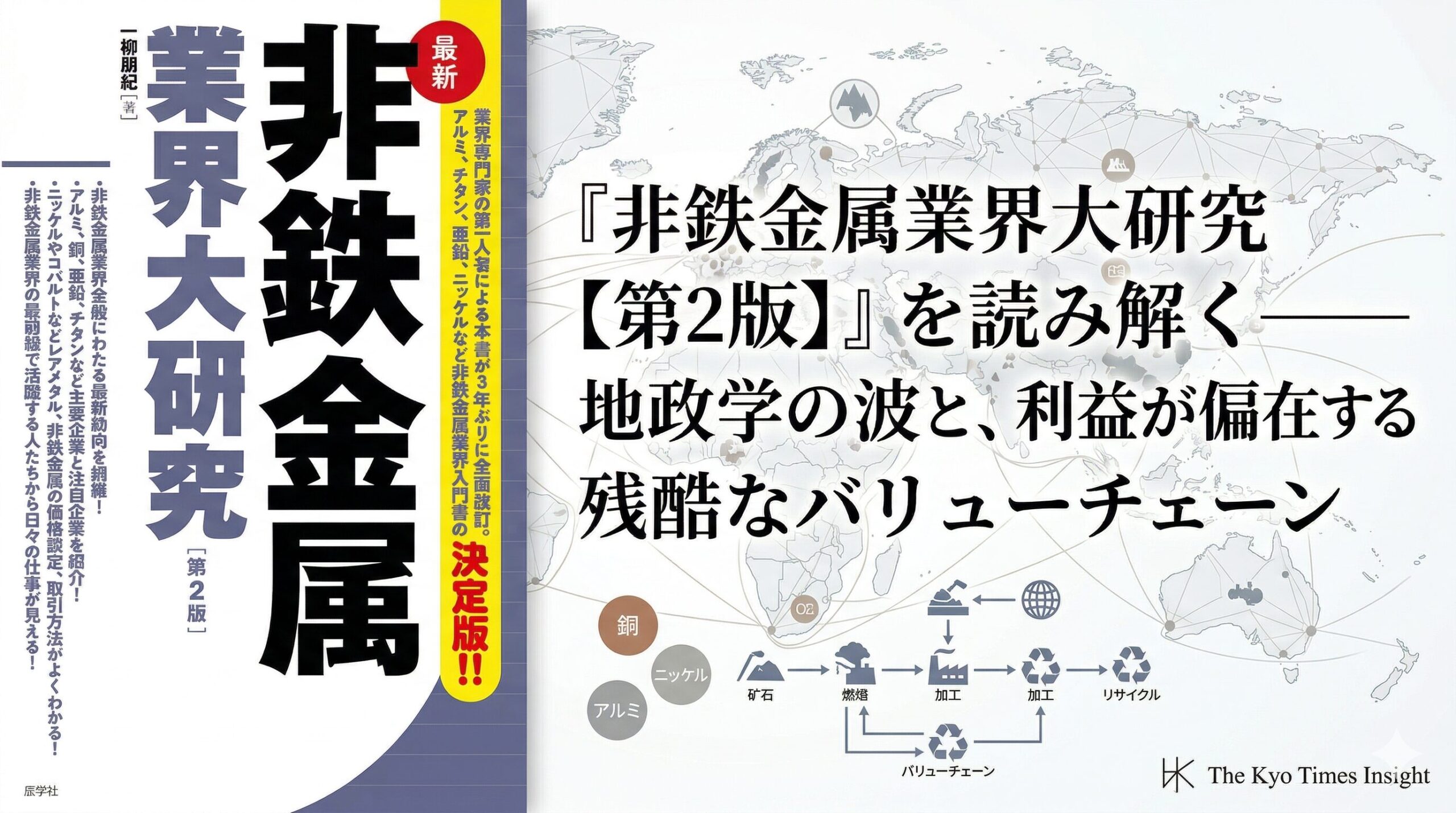

そこで開いたのが、一柳朋紀氏の『非鉄金属業界大研究【第2版】』です。

この本は、非鉄金属を単なる市況セクターとしてではなく、採掘から製錬、加工、流通、リサイクルまでが連なる一つの構造物として見せてくれます。

マクロの波が大きい時代ほど、こうした業界の地図が必要になるのだと思います。

② 最高益を演出するカラクリと、外部依存のジレンマ

本書を読み進めるなかで、投資家としての思考の解像度が明確に上がったのは、「買鉱製錬」 というビジネスモデルの構造が見えた瞬間でした。

海外から原料の鉱石を輸入し、国内で製錬して付加価値を乗せる。文字にすれば整然としていますが、実態は私たちが想像する「内需・輸入企業」の常識とは大きく異なります。

ここで、それまでの固定観念が崩れ去りました。

私は、歴史的な円安は原料の輸入コストを押し上げ、彼らの首を絞めるものだと見ていました。ですが実際には、製錬会社の加工マージンはLME(ロンドン金属取引所)のドル建て価格を基準に設定されています。

つまり、国内の工場を動かす人件費などには円建てで固定的な部分がある一方で、受け取るマージンはドル建てです。

円安局面では、その円換算ベースの利益が構造的に押し上げられます。

さらに、倉庫に眠る鉱石在庫もドル建てで評価されるため、莫大な在庫評価益が利益を大きく底上げします。

一見すると、これは魔法のような追い風です。しかし裏を返せば、それは自社の経営努力や技術力とは別のところで、LME市況と為替の波に収益が深く規定されているということでもあります。

同時に、製錬に不可欠な莫大な電力(エネルギー)の輸入コストもまた、円安によって容赦なく跳ね上がっているというジレンマを抱えています。

外部環境にこれほど支配されるからこそ、

・鉱山権益を持つ側なのか。

・製錬能力を持つ側なのか。

・副産物を回収できる技術を持つ側なのか。

・あるいは長期契約や顧客基盤によって変動を吸収できる側なのか。

利益は均等には配られません。 同じ非鉄金属セクターに見えても、実際には立っている場所が違う。そこにあるのは、綺麗な投資理論を打ち砕く、利益が偏在する残酷なバリューチェーンです。

本書の優れているところは、その複雑な世界を、資源工学や冶金学だけにも、商品市況の金融論だけにも寄せず、バリューチェーン全体の力学として見せてくれる点にあります。

高校の化学で習ったような精錬の話が、いつのまにか為替、電力価格、サプライチェーン、そして投資判断につながっていく。そこに、この業界を学ぶおもしろさと怖さが同時にあります。

③ 読後に残った「問い」と投資への示唆

本を閉じたあと、非鉄企業を見る目はかなり変わりました。

もう単純に「銅が上がるから追い風」「EVが伸びるから恩恵」といった見方には戻れません。

むしろ、これから見るべきなのはもっと地味で、本質的な論点です。

為替感応度はどの程度か。

在庫評価益を除いたとき、営業キャッシュフローとしての実力はどこにあるのか。

円安はドル建てマージンの円換算額を押し上げる一方で、製錬に不可欠なエネルギーや副資材の負担も重くします。

表面的な好決算の下で、静かに進むコスト侵食に耐えられるのはどの企業なのか。ここを見誤ると、「円安メリット」の見え方だけで判断してしまいます。

こうした観察項目を意識すると、非鉄は「資源株」という一言では片づかないことがよく分かります。むしろこの業界は、マクロとミクロの境界線が非常に薄い。為替も、エネルギーも、技術も、地政学も、すべてが損益計算書に流れ込んできます。

同時に、いくつかの重い問いも残りました。

これからの非鉄投資で本当に見るべきなのは、金属価格そのものなのか、それとも価格を利益へ変換する工程支配力なのか。

経済安全保障を前提とした供給網の再編は、これまでの価格決定メカニズムをどこまで歪めるのか。

さらに、日本企業にとって円安は輸出競争力の支えなのか、それとも原料輸入と電力負担を通じて収益を削る静かな圧力なのか。

加えて、脱炭素化に伴う素材需要の変化も無視できません。EVシフトは一見すると非鉄全体への追い風に見えますが、電池材料の選好が変われば、恩恵を受ける金属も工程も入れ替わります。需要の拡大よりも、需要の中身が変わることのほうが、企業価値を静かに揺らすのかもしれません。

答えはまだ出し切れません。

ただ一つ確かなのは、非鉄金属という業界が、もはや単なる伝統的な素材産業ではなく、地政学・通貨・エネルギー・技術進化が交差する戦略領域として見なければならないということです。

④ The Kyo Timesの現在地へ

The Kyo Timesで相場を読むとき、見たいのはニュースの派手さではなく、その背後にある構造です。

この本で得られたのは、まさにそのための地図でした。

今後、非鉄金属セクターや関連企業を見ていくうえでは、この地図を前提に、為替、資源価格、電力コスト、政策動向、決算の数字を重ねていくことになります。

- 「いまの円安局面で非鉄をどう見るか」

- 「資源安全保障の時代に、どの工程が評価されるのか」

- 「LFP台頭のなかで、どの素材の見方を修正すべきか」

そうした問いに向き合うための出発点として、本書は十分に機能します。

この構造的な歪みが、実際の相場や個別セクターの動きにどう反映されていくのか。

The Kyo Timesでは、この「残酷なバリューチェーンの地図」を携えながら、日々のニュースや金利・為替の波を解釈していきたいと思います。

[ここに関連記事/Weekly Strategyへのリンクを挿入]

本書は、最新の答えをそのまま与えてくれる本ではありません。

むしろ役割は逆で、変化の激しい時代に、新しい情報を自分で咀嚼するための座標軸を与えてくれる本です。

マクロの波を現場の生々しい力学に翻訳し、個別株の解像度を上げるための辞書として、静かに手元に置いておきたい一冊だと思います。

非鉄金属セクターを知りたい方は、参考にしてみてください。

コメントを残す