.png)

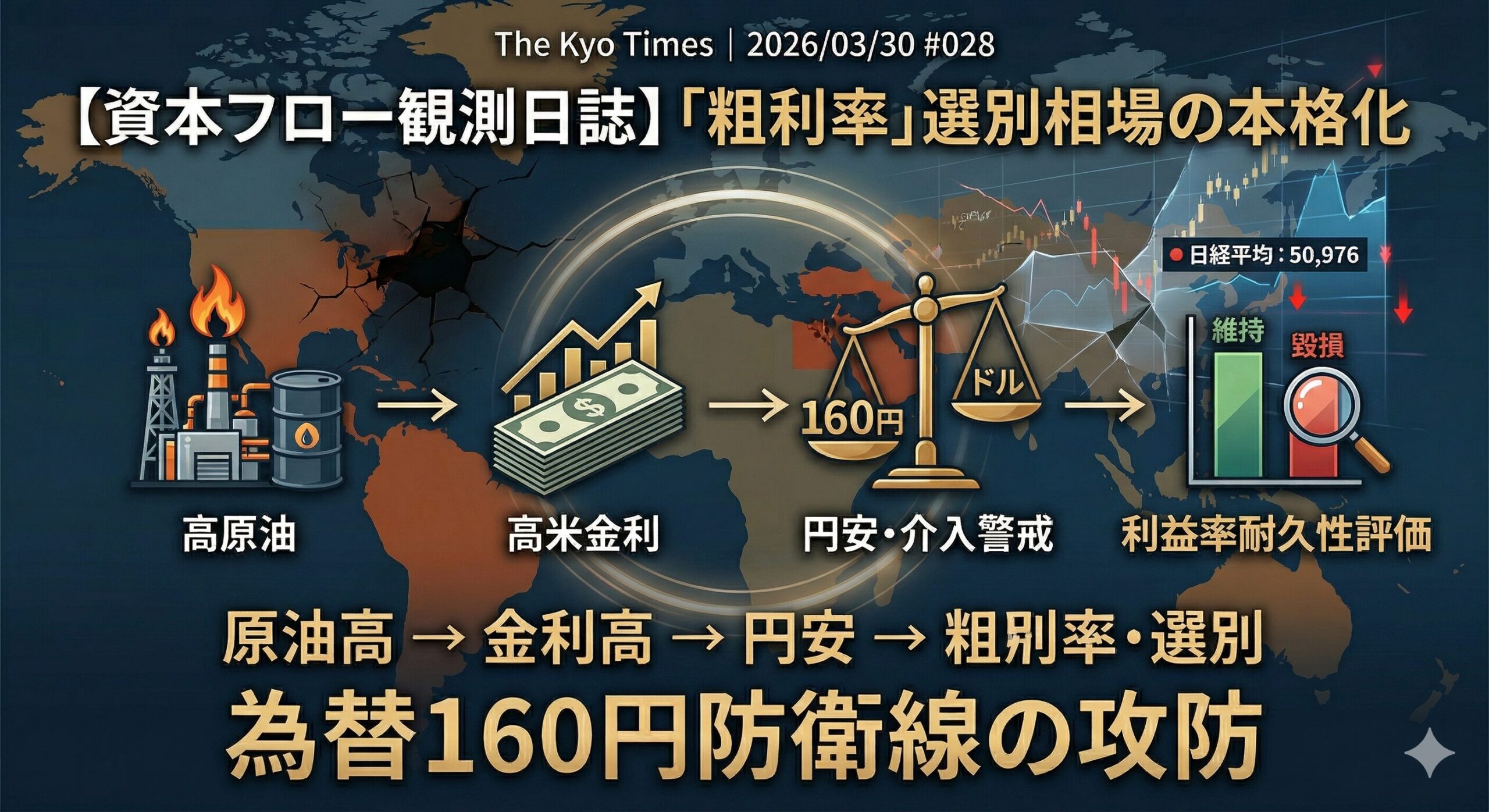

1. 資本フロー・スナップショット(午前10時30分)

- ドル円:159.91

- 米10年金利:4.405

- 日本10年金利:2.357

- 日経平均:50,976

- WTI原油先物:103

一言総括:資本は、単なる有事のヘッドラインではなく、

「高原油・高金利・円安」の長期化を前提に、利益率の耐久性がある場所へ逃げ始めている。

2. 今日のマクロニュース要点(ファクトの整理)

- 中東情勢は“短期停戦”より“長期緊張”を織り込む局面へ

イラン側の要求は高く、米国が受け入れにくい内容が並ぶ。市場はすでに、単発の軍事イベントではなく、ホルムズ海峡を巡る緊張の持続を意識し始めている。

焦点は原油・物流・交易条件。 - WTIは100ドル超で高止まりし、論点が“恐怖”から“収益圧迫”へ移った

原油高はイベント反応ではなく、企業収益と消費を削る持続的コスト要因として扱われ始めた。市場は、有事プレミアムではなく、スタグフレーション的な耐久戦を値付けしつつある。 - 日銀は原油高でも利上げカードを捨てていない

3月会合の主な意見では、経済や賃上げが大きく崩れなければ、追加利上げを躊躇すべきでないとの意見が出た。これは日本にとって、景気下押しと金融引き締め圧力が同時に走る可能性を意味する。 - 円安は160円台で“政策リスク”を帯びた

財務官のけん制発言で円は買い戻されたが、輸入企業の実需ドル買いは強い。足元の為替は、需給としては円安、政策としては介入警戒という不安定な均衡に入っている。

3. 今日の相場の結論(週末の仮説に対するアンサー)

今日の相場で確認されたのは、先週末の「Weekly Strategy」で提示した【Base(本線:スタグフレーション的選別)】のシナリオが完全に進行中です。

日経平均は大幅安となっていますが、これはWTI原油103ドル、米10年金利4.4%台という環境下において、市場がトップライン(売上高)の成長期待から「粗利率の維持・改善力」を冷徹に見極めるフェーズへ移行した結果に過ぎません。

全体としては先週末のシナリオの枠内に収まる「トレンドの継続」と判定します。

ただし、単なる「想定通り」で片づけるのは甘い。

今日の本質は、Baseが継続していることではなく、その質が悪化していることにあります。

言い換えれば、市場はまだ全面的なシステム・ショックには入っていない。

しかし同時に、これはもはや「そのうち落ち着くかもしれない高原油」でもない。

高原油が“一時要因”ではなく、“新しい前提”として織り込まれ始めた。

ここに今日の重さがあります。

先週末に示した観測順位、

①原油 → ②米10年金利 → ③為替

も、きれいに機能しています。

- 原油が103ドルまで上がる

- その結果、インフレ再燃懸念で米10年が4.4%台に張りつく

- 金利差とエネルギー輸入不安を背景にドル優位が続き、円は160円手前まで売られる

- 最後に日本株の中で、粗利率の弱い領域・期待先行の領域から資金が抜ける

つまり今日の下げは、漠然とした恐怖ではありません。

「原油高が続くなら、誰の利益率が先に壊れるのか」を市場が冷徹に選別し始めた下げです。

4. 為替(FX)市場の構造分析(金利差とリスクセンチメント)

為替市場の主題は、依然として金利差と日本の交易条件悪化です。

米10年金利は4.405%と高止まりし、日本10年金利も2.357%まで上昇しています。

通常なら、日本金利の上昇は円の下支えになります。

ところが足元では、それを打ち消すほど原油高と輸入企業の実需ドル買いが強い。つまり円は、金利だけでなく資源輸入国としての脆弱性で売られている局面です。

さらに重要なのは、日銀が原油高を理由に自動的にハト派へ戻る構図ではないことです。

3月会合の主な意見を見る限り、賃上げと物価の基調が崩れなければ、追加利上げの選択肢は残っている。これは円にとっては支援材料にも見えますが、日本株にとっては必ずしも朗報ではありません。

なぜなら、景気が下押しされる局面で割引率まで上がる可能性を意味するからです。

地政学の観点では、足元のドル買いは単なる「有事のドル」だけではありません。今回はそれに加えて、原油高が日本の企業収益と家計を痛める国だという再認識が入っています。

したがって、円安は投機だけでなく、構造的なコスト不安を反映した円売りでもある。

このまま159円台後半〜160円近辺での「膠着」が数ヶ月継続した場合、外需企業の円安による増益効果は前年同期比で一巡し始めます。

逆に、原油高・原材料高による内需企業の収益力(エコノミック・モート)の毀損は、次回の決算発表シーズンに向けてより深刻に株式市場で織り込まれていくことになります。

5. 株式セクター資金移動の整理(マクロの因果関係)

【週末からの継続・変化】

先週末に注目した

火力関連インフラ / 電力網 / 防衛 / エネルギー上流 / 価格転嫁力の高い素材上流

という受け皿の方向感は、今日も大きくは崩れていません。

ただし、ここで注意したいのは、

「資源高だから、資源・素材を全部買えばいい」

という単純な相場ではなくなっていることです。

実際、世界株では素材や資本財まで広く売られています。これは市場がすでに、原油高メリットよりも景気減速による総需要の鈍化を気にし始めたことを示しています。

したがって日本株でも、同じオールドエコノミーの中で明暗が分かれる局面です。

【今日の変化とロジック】

1. 逆風が強い領域

- 高PERソフトウェア・中小型グロース

米金利4.4%台の定着は、将来利益を高く織り込んできた領域に厳しい。加えて、AI関連では過熱の反動も入っており、「夢の値段」が現実の金利に剥がされる局面になりやすい。 - 内需小売・外食・サービス

円安と原油高で、エネルギー・物流・仕入れコストが上がる。にもかかわらず、最終価格への転嫁には限界がある。つまり問題は売上ではなく、粗利率の毀損です。今の市場が見ているのはここです。 - 一般消費・裁量消費

家計の実質購買力が削られるため、需要の減速が意識されやすい。高単価品や“なくても困らない支出”から圧力がかかりやすい。

2. 相対的に資本が残りやすい領域

- 電力網・重電・プラント保守

ここは単なる景気敏感株ではありません。エネルギー安全保障の見直し、老朽化設備の更新需要、国内供給能力の再構築という、制度・政策・インフラ更新が絡む。

つまり、国策需要が支える領域です。 - 防衛・重要インフラ

地政学リスクの長期化は、単発の思惑ではなく、国家予算の優先順位を変えやすい。防衛や重要インフラは、景気循環よりも安全保障上の必要性で資金が残りやすい。 - エネルギー上流・資源供給網・サーチャージ型の素材上流

ここも一枚岩ではありません。単なる市況連動型は景気減速で売られやすい一方、価格転嫁の仕組みを持つ企業群、供給網の上流を握る企業群には相対的な強さが残りやすい。ポイントは、資源高そのものより、資源高を利益に翻訳できる設計があるかです。

【なぜ明暗が分かれるのか】

今日の日本株で起きているのは、

景気敏感かディフェンシブかという古い分類だけでは説明しきれません。

本当に問われているのは、

- 価格を上げられるか

- 制度需要・国策需要があるか

- 円安を利益に変えられるか、コスト悪化で終わるか

- 高金利の世界でも評価を維持できるか

この4点です。

要するに、資本は今、

「何が伸びるか」より「何が壊れにくいか」

を優先している。

それが、今日のセクターローテーションの核心です。

6. 前提が崩れる条件(撤退・リスク管理シナリオ)

今日のシナリオが逆回転する条件は、以下の3点です。

- WTIが105ドルを明確に上抜き、110ドル方向へ加速すること

これはBaseからBearへの接近を意味し、選別相場ではなく、より機械的な全面圧縮に近づきます。 - ドル円が160円台に乗せたうえで、短時間での急伸が続き、実弾介入で1日2円規模の急反転が起きること

これは日本株全体に急速なポジション巻き戻しを誘発しやすい。 - 米10年金利が4.5%を明確に超えて定着すること

高PERグロースだけでなく、株式全般のバリュエーションに追加の下押し圧力がかかる。

逆に、相場の空気を少し軽くする条件は、

WTIが95ドルを割り込んで定着すること、そして米10年が4.2%を下回ることです。

そこが見えない限り、今日の下落を安易に“押し目”とみなす必要はありません。

7. 今日の立ち回り(中長期投資家への示唆)

今日確認すべき指標は、次の3つです。

- WTIが103ドル近辺で踏みとどまるのか、105ドル超へ走るのか

- ドル円が160円台に定着するのか、介入警戒で押し戻されるのか

- 米10年金利が4.4%台で粘着するのか、4.5%を試すのか

結論として、本日は静観推奨(アクションなし)です。

理由は明確です。

今日は“何を買うか”を決めに行く日ではなく、

どの企業・どのセクターが、この高コスト耐久戦の中でも粗利率を守れるのかを見極める日だからです。

中長期投資家がここでやるべきことは、無理に拾うことではありません。

「安くなったもの」ではなく、「下がっても壊れていないもの」を選別すること。

それが、週末の戦略につながる本当の準備になります。

8. 次回週末に向けた宿題(Weekly Strategyへのティーザー)

次回のWeekly Strategyでアップデートすべき論点は、明確です。

- Baseシナリオは、どこまで“準Bear化”しているのか

- 高原油の長期化が、日本株のどの粗利構造を最も傷つけるのか

- 電力網・防衛・供給網再編といった“制度需要”が、どこまで本格テーマ化するのか

- 資源・非鉄金属セクターを握力強くホールドするための条件

先週末の記事を読んだ方にとっては、仮説がどう検証されるかを見る面白さが、今週さらに増してきました。

まだ読んでいない方にとっても、いま必要なのは断片ニュースではありません。

原油 → 金利 → 為替 → 粗利率。

この順番で市場を見るだけで、相場の見え方はかなり変わります。

9. 編集後記

本日の市場は企業の「環境適応力」を冷徹に選別していますが、これは教育の現場でも同じ波が起きているのかもしれません。先日、メタバース空間を活用したオルタナティブスクール「NIJINアカデミー」の取り組みを読みました。

「不登校の子供は、環境が合わなければ咲かないランの花」という代表の言葉が胸に刺さります。

3歳になった娘のこれからの成長を思うとき、画一的な「正規分布」の真ん中を歩ませるのではなく、彼女の個性が咲く土壌を社会全体で探す視点を持たねばと考えさせられました。

資本市場も教育も、過去の同一基準(システム)に縛られず、多様な選択肢を持つ者が生き残る時代です。

資本市場も教育も、表面の強さではなく、環境変化に耐えうる構造が問われる時代です。

だからこそ、明日もまたノイズではなく土台を見にいきたいと思います。

予測より備えを。構造を読む姿勢を。

コメントを残す