.png)

1. 資本フロー・スナップショット(午前10時)

- ドル円:159.43

- 米10年金利:4.349

- 日本10年金利:2.268

- 日経平均:54,122

- WTI原油先物:91.55

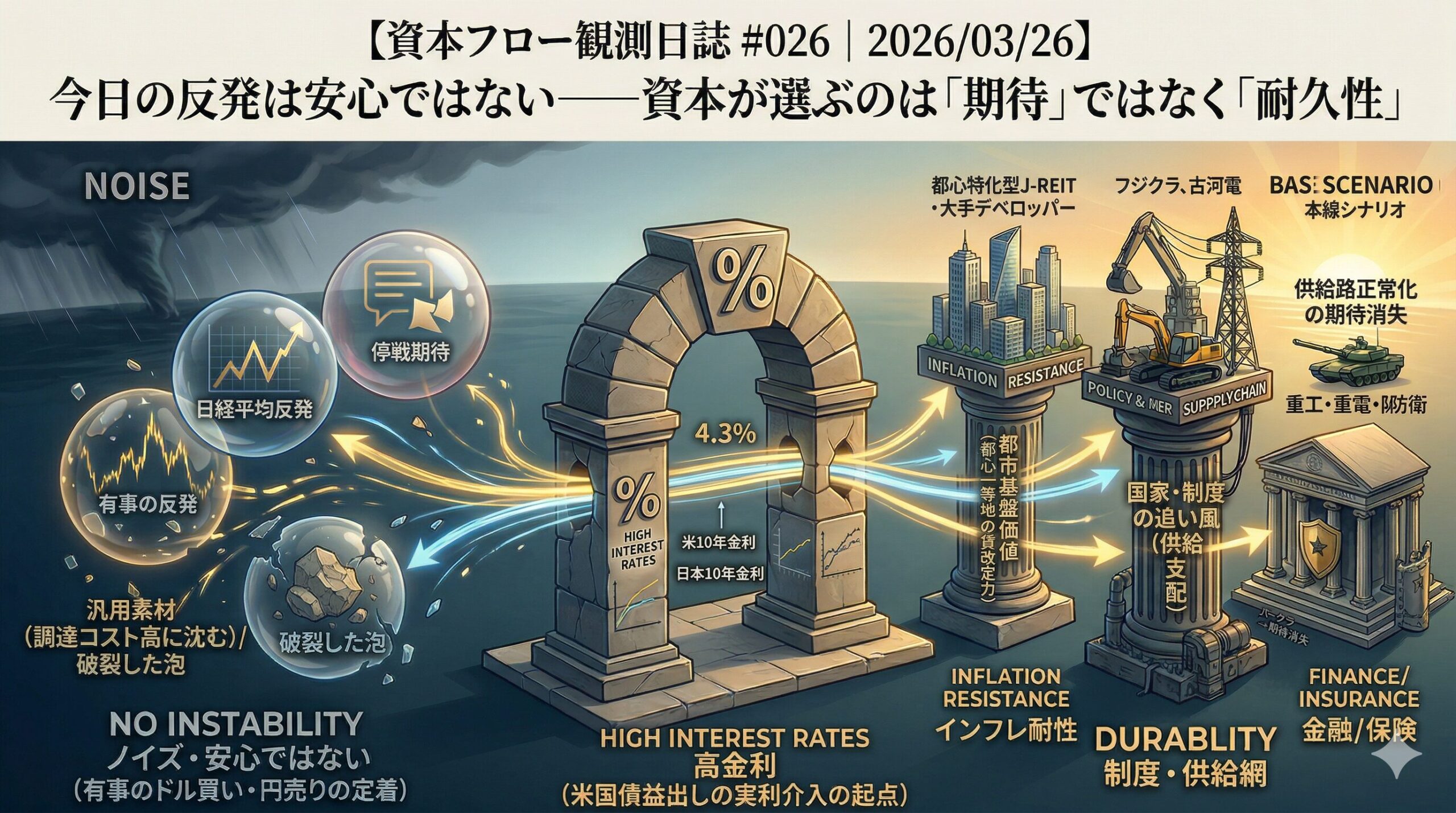

一言総括:資本は「全面リスクオン」に戻ったのではなく、停戦期待でいったん緩んだ警戒を、再び「高原油・高金利・円安」という高コスト耐久戦の現実へ引き戻されつつある。

2. 今日のマクロニュース要点(ファクトの整理)

——遠のく平和と、迫り来る「高コスト」という現実

- イランが米国提示の停戦案を拒否

中東情勢の長期化懸念が残り、原油の供給不安と有事のドル買いが再浮上。単なる地政学ニュースではなく、原油→インフレ→金利→為替へ波及する起点として重い。 - ホルムズ海峡リスクが依然として市場の中核テーマ

停戦の有無よりも、供給路の正常化が見えないことが本質。日本のようなエネルギー輸入国にとっては、交易条件悪化と円売り圧力の継続要因になる。 - 2月の企業向けサービス価格が前年比2.7%上昇

人件費起点の価格転嫁が続いており、国内でもコストプッシュ圧力が粘着的。日銀にとっては利上げ余地を与える材料に見えて、実際には景気減速と物価上昇が併存する難局を深める。 - ソニー・ホンダのEV共同開発中止

これは単なる企業ニュースではない。EV一本足打法の修正と、米政策転換・中国勢台頭を踏まえた資本配分の再現実化である。市場は夢物語より、採算と供給網支配力を持つ領域へ資金を寄せやすい。

3. 今日の相場の結論(週末の仮説に対するアンサー)

先週末の「Weekly Strategy」で置いたコア仮説は、『高金利・高原油・円安』が共存する高コスト耐久戦でした。

そしてその因果の順序は、①原油 → ②米金利 → ③為替 → ④日本株内の勝敗です。

本日時点の相場は、この仮説を否定していません。

むしろ“ややマイルドな形で継続”していると見るのが妥当です。

理由は明快です。

- WTIは91.55ドルで、Bearシナリオの100ドル突破には至っていない

- 米10年金利は4.349%で、依然として高位

- ドル円は159.43円で、介入警戒を伴う円安水準

- 日経平均は底堅いが、全面高というより物色の選別が進んでいる

つまり、市場がたどっている因果は、こうです。

中東リスク

↓

原油高止まり

↓

インフレ圧力の再評価

↓

米金利の高止まり

↓

ドル高・円安

↓

日本株の内部選別

今日起きていることは、ただそれだけです。

だからこそ、この反発を「安心」と読み違えると、相場の地図を見失います。

4. 為替(FX)市場の構造分析(金利差とリスクセンチメント)

- 金利差と政策の視点:ドル円が159円台にある最大の背景は、依然として日米金利差です。

米10年金利が4.3%台にある一方、日本10年金利は2.268%まで上昇しているとはいえ、なおドル優位の構図は崩れていません。

しかも厄介なのは、日本側に利上げで円安を止める自由度が乏しいことです。

企業向けサービス価格の伸びはインフレ圧力を示しますが、そのインフレは需要主導というより輸入物価と人件費の混合型です。ここで日銀が急げば、景気を冷やしやすい。

つまり市場は、「物価は高いが、強く引き締められない日本」を見ています。

- 地政学・リスクの視点:通常、有事では円買いが起きる局面もあります。ですが今回は、中東リスク=原油高=日本の交易条件悪化という連鎖が強く、円は逃避通貨として機能しにくい。

その結果、有事のドル買いと資源輸入国通貨としての円売りが同時に起きやすい構図です。

さらに160円は、相場の節目であると同時に、政策当局の視線が急に濃くなる価格帯でもあります。

ゆえに今のドル円は、強い上昇トレンドでありながら、介入という非連続リスクを常に抱えています。

- 株式市場への接続:

この円安が続く場合、恩恵を受けやすいのは単純な輸出株だけではありません。

むしろ今の相場で評価されやすいのは、価格転嫁力があり、原材料高と金利高の両方に耐えられる外需・インフラ・上流素材です。

逆に厳しいのは、仕入れコスト上昇を価格に転嫁しにくい内需サービスや、将来期待を高PERで先取りしている中小型グロースです。

為替は単なる通貨の問題ではなく、日本株内で「誰の利益が削られ、誰のモートが強化されるか」を選別する装置になっています。

5. 株式セクター資金移動の整理(マクロの因果関係)

【週末からの継続・変化】

先週末に注目した非鉄・重工・素材上流・都市基盤という受け皿は、大枠ではまだ有効です。

ただし今日、より鮮明になったのは「何を買うか」以上に、何を避けるかです。

三菱マテリアルの銅製錬停止は、非鉄全体が強いという単純な話ではなく、同じ資源・素材でも、どこが供給網を握り、どこが市況と調達条件に振り回されるかという差を市場が見始めたことを示します。

つまり資金は、“素材だから買う”のではなく、“供給制約下でも採算が残る構造か”で選別しているわけです。

【今日の変化とロジック】

追い風になりやすい領域

- 米金利の高止まり(4.34%) → 割引率上昇・米国政策転換 → EV・高PERグロースからの資金流出

※ソニー・ホンダのEV開発中止が象徴するように、「夢」ではなく「現実的な必要性」が問われています

- 原油高(91ドル)× 円安(159円) → 調達コストの劇的な悪化 → 汎用素材・内需系からの資金流出

※三菱マテリアルの銅製錬停止と210億円の減損が、私たちが週末に指摘した「素材セクターなら何でも買い、という罠」を完全に証明しました。

- インフレ・地政学(構造的テーマ) → 国家予算の裏付け・実物資産への逃避 → 重工・電力網・都心不動産への選別買い

※景気循環に左右されないフジクラ、古河電などの「インフラ・継続案件」へ資本が逃避しています

要するに、今日の資金移動は「期待先行のテーマ株」から「現金創出力と制度追い風のある領域」への再配分です。

6. 前提が崩れる条件(撤退・リスク管理シナリオ)

本シナリオが逆回転する【Bear(撤退線)】は以下の通りです。

- WTI原油が100ドルを明確に突破

- 米10年金利が4.45%を突破

- ドル円160円接近に伴う、政府・日銀の為替介入

★プロの視点:もし160円近辺で為替介入が実施される場合、それは単なるポーズではありません。現在、米国債は価格が下落(金利は上昇)しているものの、歴史的な円安水準にあるため、日本政府にとってドル売り介入は「米国債の益出し(利益確定)」という強力な実利を伴います。

そのため、実弾を伴う強烈な介入になる可能性が高く、輸出株を中心に日本株全体が急落するリスクに警戒が必要です。

7. 今日の立ち回り(中長期投資家への示唆)

今日、確認すべき指標は3つです。

- WTIが90ドル台前半で落ち着くのか、95ドル方向へ再加速するのか

- 米10年金利が4.35%前後で止まるのか、4.45%へ向かうのか

- ドル円が160円を試すのか、それとも介入警戒で失速するのか

結論として、本日は一部の強いテーマを追いかけて積極的に動く日ではなく、監視銘柄のリストアップと選別基準の再点検に徹する日です。

まだBearシナリオに入ったわけではありませんが、強気にレバレッジをかける局面でもない。

したがって、本日は静観推奨(アクションなし)。

むしろ見るべきは、

「粗利率が守られているか」

「価格転嫁力があるか」

「国家・制度の追い風があるか」

の3点です。

相場が荒い日は、売買回数ではなく、選球眼の精度がリターンを分けます。

8. 次回週末に向けた宿題(Weekly Strategyへのティーザー)

次回の「Weekly Strategy」で最も深掘りしたいのは、

“高原油は日本株を一律に壊すのではなく、日本株の内部で勝者と敗者をさらに鮮明にする”

という論点です。

特に来週へ向けては、以下を検証対象にします。

- 供給網再編の受益セクターはどこまで持続性があるか

- 高金利下でも評価を守れる「高品質グロース」の条件は何か

- 円安メリット銘柄と、円安で実は傷む銘柄をどう見分けるか

週末の有料版では、この“高コスト耐久戦”をセクター横断でマッピングし、

単なる相場解説ではなく、守るべき資産と避けるべき落とし穴を整理します。

日々のノイズを線でつなぐ面白さは、ここから本番です。

9. 編集後記(A:マクロとミクロの交差)

中東情勢の悪化という遠い国の「マクロ事象」が、フィリピンの乗り合いバス運転手の生活という「ミクロ」を直撃し、同国はエネルギー非常事態宣言を出しました。

これは決して対岸の火事ではありません。エネルギーの9割超を中東に依存し、暫定予算でガソリン補助金を延命せざるを得ない日本経済も、本質的な脆弱性は全く同じです。

有事の円安という防波堤が限界(160円)に近づく中、私たちは「高コスト時代を生き抜くポートフォリオ」という個人の防衛策を構築しなければなりません。

相場がノイズに揺れる日こそ、The Kyo Timesは読者の皆様にとっての揺るぎない知性の羅針盤であり続けます。

-485x323.jpg)

コメントを残す